Apa itu Reksadana? Berdasarkan UU No.8 tahun 1995, reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portfolio efek oleh Manajer Investasi.

Secara sederhana, reksadana itu seperti paket combo.

Jadi daripada repot-repot pilih satu per satu produk investasi, maka sudah ada ahlinya yaitu Manajer Investasi yang meramu dan mengelola berbagai jenis portfolio efek yang beredar di Indonesia ke dalam bentuk paket-paket combo bernama reksadana.

Reksadana ini dijual oleh Manajer Investasi dalam satuan per unit dan harga Reksa Dana (Nilai Aktiva Bersih/NAB) berubah setiap hari mengikuti pertumbuhan harga portfolio efek yang terkandung di dalam paket combo reksa dana tersebut.

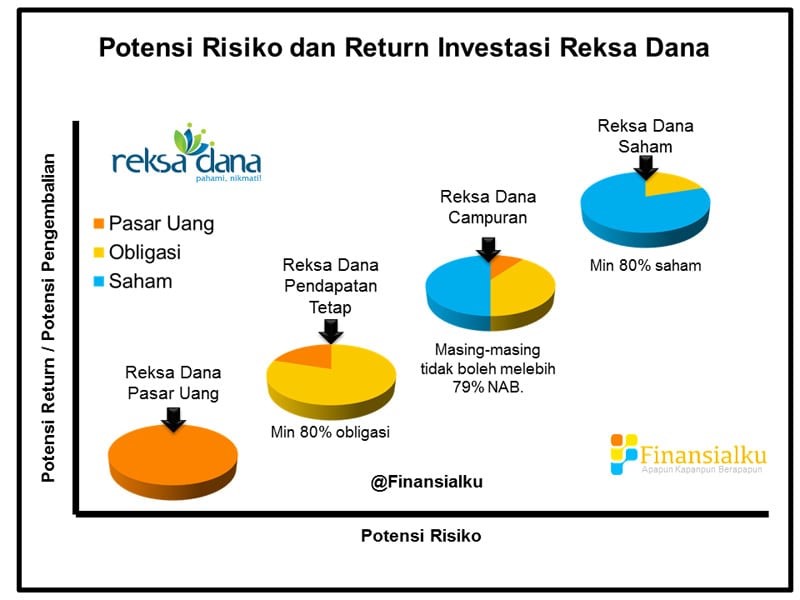

Produk investasi portfolio efek yang dikelola terdiri atas produk pasar uang, obligasi, dan saham.

Manajer Investasi meramu dan mengelola berbagai portfolio efek tersebut dan secara umum reksa dan terbagi atas (4) kelompok yaitu Reksa Dana Pasar Uang, Reksadana Pendapatan Tetap, Reksadana Campuran, dan Reksadana Saham.

Manajer Investasi akan menentukan mana saja saham, obligasi, SBI dan deposito yang akan dibeli dan dijual, kapan waktu terbaik untuk membeli dan menjual, likuiditas dana yang perlu dipersiapkan, dan sebagainya.

Sebagai investor reksadana, kita menyerahkan secara penuh kepada Manajer Investasi untuk mengelola dana investasi reksadana. Oleh karena itu kinerja reksa dana bergantung pada kepiawaian dari Manajer Investasi.

Per Januari 2020, di industri keuangan Indonesia terdaftar ada 98 Manajer Investasi yang bekerja di berbagai perusahaan asset management.

Sedangkan jumlah Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap, Reksa Dana Campuran, dan Reksa Dana Saham yang terdaftar ada 1.137 produk (957 berupa reksa dana konvensional dan 180 reksa dana syariah).

Mengenal Reksa Dana Pasar Uang

Reksa Dana Pasar Uang atau RDPU sering juga disebut dengan money market funds. RDPU mengelola dana investor pada produk-produk pasar uang.

Dalam Sertifikat Bank Indonesia (SBI), Reksa Dana Pasar Uang adalah produk pasar uang yang dibuat oleh Bank Indonesia untuk menjaga stabilitas jumlah uang beredar.

SBI sendiri hanya dapat dibeli oleh bank umum, sementara investor individu tidak diizinkan untuk membeli SBI.

Sementara dalam Surat Berharga Pasar Uang (SBPU), Reksa Dana Pasar Uang adalah produk pasar uang yang dikeluarkan oleh Bank Umum jika bank kekurangan likuiditas. SBPU hanya dapat dijual ke Bank Indonesia.

Kemudian dalam Sertifikat Deposito, Reksa Dana Pasar Uang sama seperti deposito pada bank umum. Investor individu juga boleh membeli produk-produk deposito.

Produk deposito dijamin oleh pemerintah melalui Lembaga Penjamin Simpanan (syarat dan ketentuan berlaku).

Ada juga jenis reksa dana pasar uang lainnya, seperti:

- Prolongisasi: kredit jangka pendek yang jatuh tempo kurang dari 1 bulan.

- Blenning: kredit jangka pendek yang jatuh tempo kurang dari 3 bulan.

- Kertas-kertas Perbendaharaan Negara: surat utang jangka pendek yang dikeluarkan oleh Negara.

- Kredit Jangka Pendek kredit yang jatuh tempo kurang dari 12 bulan. Ada beberapa jenis kredit jangka pendek, misal kredit harian (on day notice), kredit mingguan (seven day notice) dan kredit yang dapat ditarik setiap saat (on call).

Jadi RDPU ini isinya adalah produk-produk pasar uang: deposito dan surat utang jangka pendek (di bawah 12 bulan).

Karakteristik Reksa Dana Pasar Uang

Gambar berikut ini menunjukkan perbandingan antara reksa dana pasar uang dengan reksa dana jenis lainnya.

RDPU memiliki karakteristik yang potensi risiko dan return-nya lebih kecil di bandingkan dengan reksa dana jenis lainnya. Tujuan utama dari RDPU adalah untuk menjaga likuiditas dan pemeliharaan modal.

Investor Yang Cocok Berinvestasi di RDPU

RDPU cocok untuk investor individu yang memiliki profil risiko konservatif dan memilki tujuan jangka pendek (di bawah 12 bulan).

Cara Kerja Investasi RDPU

Berikut ini ilustrasi investasi RDPU:

Pada tanggal 5 Febuari 2015, Pak Ronald membeli Reksa Dana Pasar Uang XYZ sebesar Rp 5.000.000 NAB/unit Reksa dana XYZ pada hari itu adalah Rp. 1.589,65. Maka unit penyertaan yang Pak Ronald miliki adalah Rp 5.000.000/1.589,65 = 3.145,346 unit penyertaan.

Pada tanggal 29 Mei 2015, Pak Ronald menjual kembali seluruh Reksa Dananya. NAB/unit Reksa Dana XYZ pada hari itu adalah Rp. 1.663,59. Maka total investasi yang Pak Ronald dapatkan adalah 3.145,346 x 1.663,59 = Rp 5.232.881

Berapa keuntungan Pak Ronald?

Modal saat membeli reksa dana Rp 5.000.000

Investasi yang didapat saat menjual reksa dana Rp 5.232.881

Keuntungan: Rp 5.232.881 – Rp 5.000.000 = Rp 232.881 atau 4,66%

Tempat Membeli RDPU

Kita dapat membeli reksa dana pasar uang di beberapa tempat:

- Perusahaan Aset Manajemen: Kita dapat membeli langsung reksa dana pasar uang di perusahaan aset manajemen yang mengelolanya. Daftar perusahaan Aset Manajemen dari BAPEPAM.

- Bank: Kita juga dapat membeli investasi reksa dana pasar uang di Bank Umum.

- Online:Kita juga dapat membeli investasi reksa dana pasar uang secara

Fitur T+0 Reksa Dana Pasar Uang

Fitur baru pencairan dana untuk reksadana pasar uang atau T+0 menambah variasi investasi pada industri reksadana di Indonesia. Dalam mencairkan investasi, fitur ini hampir mirip seperti rekening tabungan.

PT Mandiri Manajemen Investasi (MMI) baru-baru ini menerbitkan reksadana pasar uang baru dengan menggunakan fitur pencairan dana T+0.

Produk itu bernama Mandiri Investa Pasar Uang 2. Ini merupakan reksadana pasar uang pertama di Indonesia yang menerapkan skema pencairan di hari yang sama.

Mengingat selama ini pencairan dana reksadana diterima investor antara satu hingga tiga hari (T+3) setelah permintaan pencairan diajukan.

Dengan adanya fitur T+0 ini memungkinkan investor dalam menerima dananya pada hari itu juga dimana pengajuan pencairan dana dilakukan.

Namun pencairan dana itu tidak dilakukan cuma-cuma. Agar dana dapat cair di hari yang sama, order transaksi jual harus dilakukan sebelum pukul 10 pagi.

MMI juga akan bekerjasama dengan platform online untuk menyasar fasilitas digital wallet.

Tak hanya MMI, Aberdeen Standard Investments Indonesia pun akan merilis hal serupa di semester II-2019.

Berikut adalah kelemahan dan kelebihan reksadana dengan fasilitas pencairan dana T+0:

Kelebihan

- Pencairan cepat, Reksadana bisa dicairkan di hari yang sama

- Relatif likuid seperti tabungan namun dengan bunga yang lebih tinggi

- Minim risiko karena reksadana pasar uang diinvestasikan pada produk likuid

- Mudah dibeli dan dijual karena menggunakan platform digital

Kelemahan

- MI perlu likuiditas kuat

- Perlu kesiapan untuk terjun ke fasilitas platform digital

Fakta Reksa Dana Pasar Uang

Reksa dana pasar uang dianggap memiliki risiko paling rendah secara umum, dibandingkan dengan reksa dana lainnya.

Inilah mengapa para investor reksa dana yang memiliki profil risiko konservatif disarankan untuk memfokuskan investasinya pada reksa dana pasar uang.

Biasanya produk yang terdapat dalam reksa dana pasar uang adalah produk-produk dengan risiko rendah dan return yang umumnya (seperti dugaan Anda) juga rendah.

Beberapa produk yang digunakan dalam reksa dana pasar uang adalah Sertifikat Deposito, Sertifikat Bank Indonesia, Surat Pengakuan Hutang dan Instrumen Obligasi yang jatuh temponya kurang dari 1 tahun.

Reksa Dana Pasar Uang VS Instrumen Lain

Reksa Dana Pasar Uang VS Tabungan

RDPU merupakan jenis investasi reksa dana yang paling aman dibandingkan jenis reksa dana lainnya, tetapi pastinya keuntungannya juga paling kecil daripada yang lain.

Meskipun begitu, investasi di reksa dana pasar uang akan lebih baik daripada tabungan.

RDPU adalah portofolio investasi yang isinya produk-produk pasar uang. Contoh produk pasar uang adalah:

- Deposito Berjangka

- Sertifikat Deposito (Negotiable certificates of Deposit)

- Surat Berharga Pasar Uang

- Surat Pengakuan Utang

- Sertifikat Bank Indonesia

- Surat Berharga Komersial (Commercial Paper) yang telah diperingkat oleh perusahaan pemeringkat efek

- Obligasi yang jatuh temponya kurang dari 1 (satu) tahun

- Instrumen pasar uang lainnya.

RDPU sangat berbeda dengan tabungan. Tabungan biasanya dilakukan di bank dan bersifat sebagai simpanan dengan bunga 0,8%-2% per tahunnya.

Seringkali orang membandingkan reksa dana pasar uang dengan deposito, karena salah satu portofolio RDPU adalah deposito.

Tetapi walau demikian, RDPU tetap berbeda dengan deposito, karena RDPU adalah salah satu jenis investasi, sedangkan deposito hampir sama dengan tabungan, yang biasa bunganya beragam dari 3% – 6% per tahunnya.

Dalam berinvestasi tentunya terdapat risiko-risiko yang tidak ada dalam menabung di tabungan atau di deposito.

Tetapi selain risiko, tentu saja ada keuntungannya dan berinvestasi di RDPU lebih menguntungkan daripada sekedar menabung di tabungan atau di deposito.

Orang Indonesia jarang sekali yang menabung di RDPU, karena memang RDPU bukan hal yang umum.

Mayoritas orang Indonesia menabung di tabungan (bunga 2% per tahun sebelum dipotong pajak) atau deposito (rata-rata 5%-6% per tahun sebelum dipotong pajak).

Tetapi jika kita melihat masyarakat kelas menengah di negara-negara maju, mereka lebih memilih menabung di reksa dana pasar uang.

Salah satu alasan yang paling pasti kenapa mereka memilih untuk menabung di RDPU, tentunya karena inflasi. Jika menabung di bank konvensional masih terancam inflasi, reksa dana pasar uang malah menyelamatkan kita dari inflasi.

Berikut ini ada beberapa alasan mengapa RDPU lebih menguntungkan daripada tabungan atau deposito:

#1 Keuntungan Bisa Lebih Tinggi

Ketika Anda menabung di tabungan atau deposito, maka jumlah keuntungan yang akan Anda dapatkan sudah pasti sejak awal dan suku bunganya berkisar 2% (untuk tabungan) hingga 6% (untuk deposito).

Sedangkan di RDPU, Anda bisa mendapatkan keuntungan yang lebih besar daripada itu.

Mengapa? Karena perputaran uang yang dilakukan tidak hanya berpaku pada satu jenis produk pasar uang saja, sehingga Anda bisa mendapatkan keuntungan yang lebih besar dari produk investasi pasar uang yang lainnya yang sedang bagus pada saat itu.

#2 Jumlah Minimum Investasi Cukup Rendah

Dalam RDPU, Anda bisa mulai berinvestasi dengan modal investasi yang tergolong cukup rendah, yakni Rp 100 ribu.

Hal ini sangat memudahkan Anda dalam memulai investasi, karena modal investasi yang diperlukan tidak besar dan tingkat hasil investasinya tetap sama antara modal yang kecil ataupun besar.

Hal ini sama seperti menabung, mengingat dalam menabung Anda dapat menabung dengan jumlah yang sangat kecil, tetapi tentu bunga yang Anda dapatkan di tabungan tidak akan sebesar hasil investasi di RDPU.

Sedangkan di deposito Anda harus memiliki modal yang cukup besar. Umumnya, Anda harus menaruh uang Rp 15 juta untuk dapat memiliki deposito.

Tentu saja dengan modal yang kecil, bunga yang Anda dapatkan juga hanya berdasarkan suku bunga terendah.

#3 Dana Bisa Diambil Kapan Saja

RDPU memberikan kesempatan untuk Anda mengambil dana secara lebih fleksibel.

Anda bisa mengambilnya kapan saja tanpa ada jangka waktu yang harus dipenuhi terlebih dahulu. Terlebih lagi, pencairan dana di RDPU dapat dilakukan dengan mudah dan di mana saja karena prosesnya bisa dilakukan secara online.

Sehingga Anda tidak perlu repot-repot menyediakan waktu khusus untuk pergi mencairkan dana Anda. Hal ini merupakan kelebihan RDPU dibandingkan deposito.

Jika Anda menabung di deposito, dana yang Anda taruh tidak dapat Anda ambil seenaknya. Ada jangka waktu yang harus dipenuhi dulu sebelum uang itu bisa diambil tanpa terkena penalti berupa denda.

Denda akan dikenakan kepada Anda jika pengambilan dana dilakukan sebelum tanggal jatuh tempo. Jadi, prosesnya pun tidak fleksibel.

#4 Jangka Waktu Investasi Fleksibel

Sebelum uang Anda didepositokan, Anda harus memastikan bahwa uang itu tidak akan Anda perlukan sesuai jangka waktu yang sudah Anda pilih. Hal ini dilakukan supaya Anda tidak terkena penalti denda jika mencairkannya sebelum jatuh tempo.

Namun bagaimana jika tiba-tiba saja Anda mendadak membutuhkan uang itu? Di sinilah letak kelebihan RDPU lainnya.

Saat Anda melakukan investasi di RDPU, Anda tidak perlu memikirkan jangka waktunya, karena uang bisa diambil kapan saja tanpa kena denda. Bahkan investasinya dapat Anda lakukan hanya dalam 1 hari saja dan tingkat hasil investasinya tetap sama.

Selanjutnya Anda dapat membaca panduan belajar: Reksa Dana Pendapatan Tetap

Jika Sobat Finansialku ada pertanyaan seputar untung vs. buntung dalam investasi saham atau membutuhkan konsultasi dengan ahlinya secara langsung, Anda dapat berkonsultasi dengan Financial Planner Finansialku.

Download juga aplikasi Finansialku yang punya banyak tools penting yang bisa bantu kamu wujudkan tujuan keuangan Anda.

Dapatkan aplikasinya di Google Play Store maupun Apple Apps Store sekarang dan dapatkan keuntungan diskon Rp 50 ribu untuk berlangganan fitur premium satu tahun dengan kode voucher WEBTAHUNAN.

Jangan lupa bagikan artikel ini pada rekan dan saudaramu ya. Agar mereka juga mengetahui untung vs. buntung dalam investasi saham. Semoga bermanfaat.

Editor: Julius Fallen

dilema besar