Sobat Finansialku, tidak sedikit orang tua mengandalkan produk asuransi sebagai instrumen investasi untuk dana pendidikan buah hatinya. Namun, apakah hal ini sudah tepat?

Jangan sampai salah langkah, yuk ketahui jawabannya di artikel Finansialku ini.

Fenomena Asuransi untuk Dana Pendidikan Anak

Setiap orang tua pasti menginginkan masa depan yang cerah untuk buah hatinya. Sehingga berbagai upaya akan dilakukan agar sang anak bisa mendapatkan yang terbaik, salah satunya dalam hal pendidikan.

Namun kenyataannya, dana pendidikan di Indonesia setiap tahunnya mengalami kenaikan akibat inflasi. Berdasarkan data dari Badan Pusat Statistik (BPS) kenaikan rata-rata biaya pendidikan di Indonesia sebesar 10%-15% per tahun.

Kondisi tersebut cukup membuat geleng-geleng kepala, karena inflasi pendidikan di Indonesia tergolong tinggi angkanya. Sehingga, orang tua harus mengambil langkah nyata dalam mempersiapkan dana pendidikan buah hati tercinta.

Merencanakan dana pendidikan anak sedari diri bisa menjadi solusi. Apalagi saat ini semakin banyak produk atau program yang mengklaim dirinya dapat membantu merencanakan dana pendidikan anak. Selain tabungan pendidikan, sudah banyak juga produk asuransi pendidikan yang bisa jadi pilihan.

Namun sayangnya, seringkali orang tua tidak selektif dalam memahami berbagai risiko atau sisi lain dari asuransi. Mereka cenderung tergiur dengan janji-janji manis seperti return investasi yang berujung pada kekecewaan bahkan tidak sedikit pada kasus penipuan.

[Baca Juga: Kenali Strategi Mengatur Dana Pendidikan Anak Secara Tepat]

Kisah Nasabah Gagal Klaim Asuransi Pendidikan

Sobat Finansialku, beragam kasus yang menyeret produk asuransi dan kekecewaan para nasabahnya menjadi trigger munculnya banyak persepsi di masyarakat mengenai asuransi.

Akibatnya, kepercayaan masyarakat terhadap produk-produk asuransi pun lambat laun kian berkurang. Bahkan tidak sedikit masyarakat yang hilang kepercayaannya dan enggan memiliki produk asuransi apapun.

Seperti kasus yang sempat viral beberapa waktu lalu di media sosial, mengenai nasabah yang gagal mengklaim asuransi pendidikan padahal sudah 17 tahun membayar premi.

Nasabah tersebut merupakan seorang Ibu yang menabung dana pendidikan anak pada sebuah produk asuransi, untuk bekal anak keduanya melanjutkan ke perguruan tinggi. Setelah 17 tahun membayar premi asuransi pendidikan tetapi berujung tidak bisa dicairkan dengan alasan perusahaan tersebut akan collapse.

Sang anak pertama pun mengangkat masalah ini ke media sosial dan menjadi perbincangan hangat di Twitter. Dari kasus ini, membuat mereka tidak percaya lagi pada berbagai produk asuransi dan mengingatkan masyarakat lainnya untuk memilih instrumen yang lebih tepat saat akan merencanakan dana pendidikan.

Ryandi Rachman @ryandirachman Jul 9, 2020

“Nyokap gue, 17 tahun bayar asuransi pendidikan adek gue. Nah kemaren mau cairin tuh, eh gak bisa masa, alesannya karena mereka mau collapse..”

Itu hanyalah satu dari beberapa kasus yang berkaitan dengan asuransi pendidikan anak. Jika Anda tengah merencanakan dana pendidikan anak, sebaiknya ketahui dulu informasi mengenai asuransi dengan sejelas-jelasnya supaya tidak salah kaprah yang berujung kekecewaan dan amarah.

Menilik Konsep Asuransi Dana Pendidikan Anak

Sobat Finansialku, dalam menentukan pilihan sebaiknya kita mengenali setiap pilihan tersebut secara menyeluruh. Jangan hanya mengandalkan cerita atau penawaran menggiurkan semata yang belum pasti kebenarannya.

Hal ini juga berlaku saat Anda akan memilih produk asuransi. Yuk, kenali dan ketahui lebih jauh mengenai asuransi itu sendiri.

[Baca Juga: Butuh Dana Pendidikan Segera? Coba Pakai Solusi Ini!]

Konsep Umum Asuransi

Menurut Hendi Suhendi dan Deni K. Yusuf, asuransi berasal dari bahasa Inggris Insurance dan bahasa Belanda Verzekering. Asuransi berarti pertanggungan atau penjaminan. (Sumber: Hendi Suhendi dan Deni K Yusuf, Asuransi Takaful Dari Teoritis ke Praktis, Bandung: Mimbar Pustaka, 2005)

Sementara sumber lain menjelaskan, asuransi menurut Pasal 246 Kitab Undang-Undang Hukum Dagang (KUHD) Republik Indonesia:

Asuransi adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri pada tertanggung dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan mungkin akan dideritanya karena suatu peristiwa tidak tentu. (Sumber: Nisrina Muthohari, Panduan Praktis Membeli dan Menjual Asuransi. Yogyakarta: Buku Pintar, 2012, 7)

Asuransi Dana Pendidikan

Asuransi pendidikan atau asuransi dana pendidikan anak merupakan satu dari beberapa jenis produk asuransi yang ada.

Melansir laman superyou.co.id, asuransi pendidikan adalah jenis asuransi yang memberikan proteksi atas pendidikan anak di masa depan yang disertai investasi. Menariknya, asuransi pendidikan ini tidak hanya menawarkan investasi, tetapi juga perlindungan jiwa bagi orang tua atau pencari nafkah.

Umumnya, sebagian besar orang tua berpikir untuk menabung dana pendidikan anak pada produk asuransi karena biaya pendidikan yang semakin tinggi. Sedangkan jika menabung saja dirasa kurang mencukupi akibat adanya inflasi.

Cara Kerja Asuransi Dana Pendidikan Anak

Konsep asuransi dana pendidikan anak berbeda dengan tabungan pendidikan, karena pada asuransi ini memiliki unsur investasi. Sehingga asuransi pendidikan cenderung mengandung unit link (bukan asuransi murni).

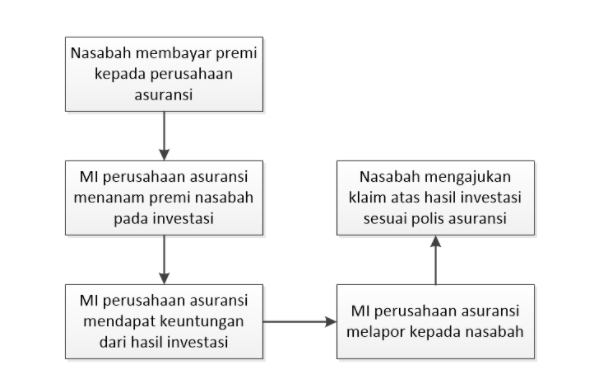

Cara kerja asuransi dana pendidikan anak, sebagai berikut:

- Nasabah membayarkan premi kepada perusahaan asuransi;

- Manajer investasi di perusahaan asuransi menanamkan modal premi pada instrumen investasi, misalnya reksa dana atau surat utang;

- Manajer investasi mendapatkan return (keuntungan) dari hasil investasi tersebut dan

- Manajer investasi melaporkannya ke nasabah di akhir tahun;

- Pada waktu yang ditentukan dalam polis, biasanya ketika anak akan masuk ke jenjang sekolah, nasabah bisa mengajukan klaim atas hasil investasi tersebut dan mendapatkan uang pertanggungan.

Bagan cara kerja asuransi dana pendidikan anak. Sumber: Finansialku

Cara kerja tersebut mungkin terlihat sederhana. Namun selain melihat manfaat, yang akan didapatkan adalah risiko yang mungkin dialami. Jadi, pastikan Anda tahu tentang risiko-risiko asuransi pendidikan sebelum membeli.

Tabungan Pendidikan vs Asuransi Dana Pendidikan, Pilih Mana?

Sobat Finansialku, jangan berpikir bahwa membayar premi asuransi pendidikan itu sama dengan menabung setiap bulannya. Karena konsep tabungan pendidikan dan asuransi dana pendidikan itu berbeda, yuk cari tahu kelebihan dan kekurangannya masing-masing.

Kelebihan dan Kekurangan Tabungan Pendidikan

Tertarik untuk merencanakan dana pendidikan anak dengan tabungan pendidikan? Ketahui dulu kelebihan dan kekurangannya, ya. Supaya Anda tidak salah dalam merencanakan dana pendidikan anak.

Kelebihan yang pertama jika memilih tabungan pendidikan, yaitu mendapat jaminan dari Lembaga Penjamin Simpanan (LPS). Sehingga jika sewaktu-waktu bank tempat Anda menabung mengalami collapse atau bangkrut, LPS yang akan menjamin uang yang sudah Anda setorkan.

Kelebihan lainnya dari tabungan pendidikan, yaitu dari segi waktu yang lebih fleksibel. Jika sewaktu-waktu Anda memerlukan, bisa dilakukan penarikan walaupun dikenakan biaya penalti oleh bank.

Last but not least¸ dengan konsep menabung, Anda pun akan disiplin menyetor tiap bulan.

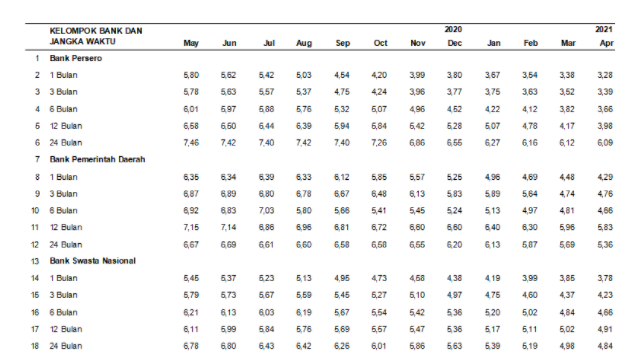

Nah, selain kelebihan tabungan pendidikan juga punya risiko atau kekurangan yang harus Anda perhatikan, yakni bunga tabungan relatif kecil sekali, berkisar 3% – 7% per tahun.

Tabel suku bunga simpanan berjangka rupiah. Sumber: Bi.go.id

Selanjutnya, nilai perlindungan yang diberikan pun tidak tinggi. Sebab asuransi jiwa pada produk tabungan pendidikan hanya mengcover jika penyetor meninggal dunia, maka pihak bank tetap akan memberikan sejumlah dana sesuai besaran tabungan yang disepakati bagi anak tertanggung. Sehingga Bank tidak memungut premi terhadap asuransi jiwa dari produk tabungan pendidikan.

Kira-kira sudah tergambar akan merencanakan dana pendidikan melalui tabungan ini? Sebagai perbandingan, pelajari juga tentang asuransi dana pendidikan.

[Baca Juga: Pahami Cara Merencanakan Dana Pendidikan Anak, Sebelum Terlambat!]

Kelebihan dan Kekurangan Asuransi Dana Pendidikan

Mengenai asuransi pendidikan juga memiliki kelebihan. Pertama, Anda menjadi disiplin memisahkan dana setiap bulan. Karena jika terjadi keterlambatan penyetoran untuk beberapa bulan saja, asuransi Anda akan dinilai batal dan dikenai denda administratif untuk melanjutkan asuransi pendidikan Anda.

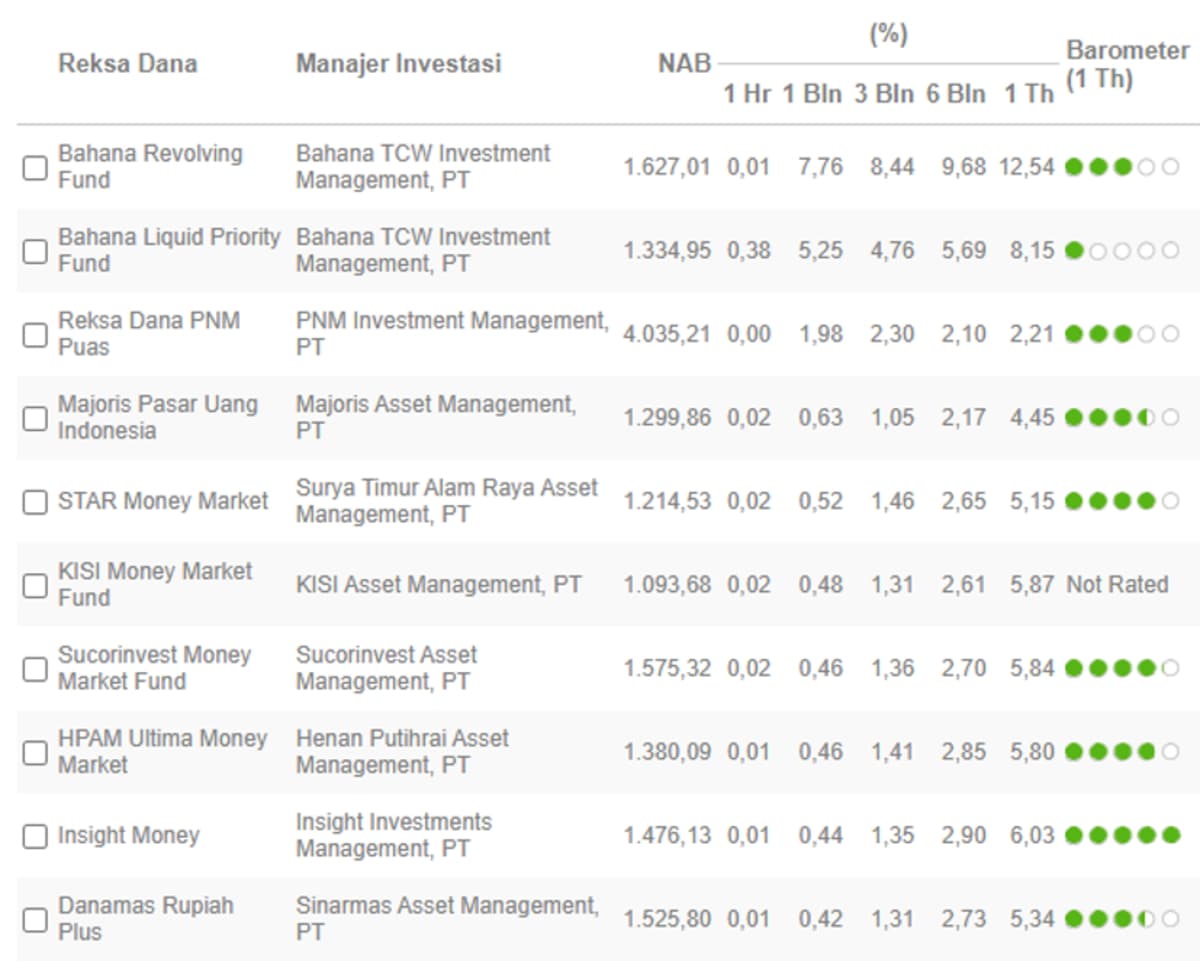

Lalu, kelebihan lainnya dari segi imbal hasil investasi yang lebih tinggi dari bunga tabungan, yakni bisa berkisar 12-15%.

Top Reksa Dana Pasar Uang Juni 2021. Sumber: Bareksa.com

Kelebihan yang ketiga, terdapat asuransi dengan nilai pertanggungan yang besarnya bergantung pada premi bulanan yang Anda bayarkan. Jadi jika nasabah meninggal dunia, ahli waris akan mendapat nilai pertanggungan dan juga hasil investasi dari asuransi pendidikan.

Biasanya kelebihan inilah yang banyak menarik perhatian orang tua untuk memilih asuransi dana pendidikan anak. Padahal, disamping kelebihan ada kekurangan yang harus diwaspadai.

Kekurangan yang pertama, pada asuransi dana pendidikan biaya administrasi cukup banyak sehingga mengurangi imbal hasil. Umumnya dalam 5 tahun pertama, premi yang Anda bayarkan akan dipotong biaya-biaya tersebut. Sehingga, jumlah investasi di awal tidak akan terlalu banyak.

Kekurangan imbal hasil tersebut menjadi efek berkelanjutan pada tidak tercapainya tujuan dana pendidikan anak. Tentu, hal ini tidak ingin Anda harapkan, bukan?

Selain itu, asuransi pendidikan anak pun tidak mendapat jaminan dari pemerintah sehingga jika terjadi hal-hal yang tidak diinginkan, sepenuhnya akan menjadi tanggung jawab perusahaan asuransi itu sendiri.

Pentingnya mempersiapkan dana pendidikan telah kami rangkum dalam audiobook yang bisa Anda dengarkan secara gratis dibawah ini. Selamat mendengarkan!

Rencanakan Dana Pendidikan Anak Secara Bijak

Sobat Finansialku, mengacu pada kelebihan dan kekurangan masing-masing instrumen, mungkin membuat Anda cukup sulit dalam menentukan pilihan. Namun, mau tidak mau dana pendidikan anak harus direncanakan secara bijak.

Dana pendidikan anak itu bersifat pasti, karena anak harus mengenyam pendidikan. Maka sebagai orang tua, kita perlu memastikan dana pendidikan yang ditabung sebaiknya memiliki jaminan keamanan dari pemerintah dan bisa kita gunakan kapanpun jika diperlukan untuk kebutuhan dana pendidikan anak.

Mengenai besar atau kecil bunga atau return yang didapat, sebenarnya masih bisa disesuaikan dengan instrumen investasinya. Misalnya, jika ingin imbal hasil lebih tinggi dari hanya sekedar investasi di emas, maka Anda bisa menggunakan reksa dana pasar uang sebagai tempat menabung dana pendidikan anak.

Semua tergantung dari besarnya persentase bunga atau imbal hasil setiap instrumen investasi pada waktu tertentu dan kondisi tertentu.

[Baca Juga: Lebih Penting Mana? Dana Darurat atau Dana Pendidikan Anak?]

Menghitung Dana Pendidikan Anak

Selain mencari informasi tentang produk yang akan dipilih untuk merencanakan dana pendidikan anak, Anda juga harus mengetahui besaran biayanya ya. Sebab, masih ada orang tua yang bingung menentukan besaran dana yang harus dicapai untuk memfasilitasi pendidikan bagi buah hatinya.

Apakah Anda termasuk salah satunya?

Tak perlu khawatir, Anda bisa dengan mudah menghitung dana pendidikan anak menggunakan Aplikasi Finansialku. Yuk, supaya lebih mudah mempraktikannya download dulu aplikasi Finansialku di Google Play Store atau Apple App Store.

Oia, sebagai gambaran saya kasih simulasi perhitungan dana pendidikan anak menggunakan Aplikasi Finansialku.

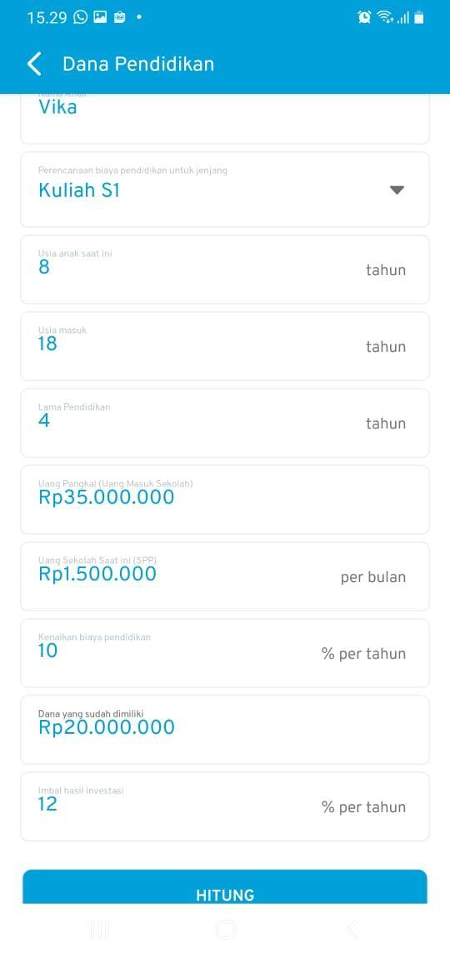

Sebut saja Ibu Siska memiliki seorang anak bernama Vika. Saat ini Vika berumur 8 tahun dan 10 tahun yang akan datang Vika akan masuk perguruan tinggi.

Setelah Ibu Siska mencari informasi, biaya uang pangkal perkuliahan saat ini adalah sebesar 35.000.000 dan uang semesternya diperkirakan sebesar 9.000.000 (1.500.000 per bulan).

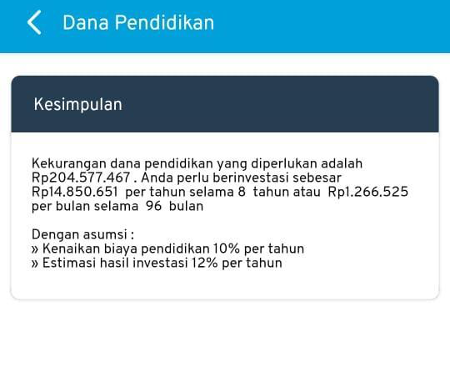

Saat ini, Ibu Siska sudah menabung untuk biaya kuliah Vika dan sudah terkumpul sebanyak 20.000.000. Jika estimasi kenaikan biaya pendidikan per tahun sebesar 10% dan estimasi hasil investasi sebesar 12%, uang yang harus diinvestasikan Ibu Siska adalah…

Menghitung Dana Pendidikan Di Aplikasi Finansialku. Sumber: Aplikasi Finansialku

Setelah melakukan input di Aplikasi Finansialku, maka akan muncul kesimpulan sebagai berikut:

Hasil Perhitungan Dana Pendidikan. Sumber: Aplikasi Finansialku

Kesimpulan: Ibu Siska perlu investasi sebesar Rp 1.266.525 per bulan selama 96 bulan (8 tahun).

Gimana, mudah kan? Tunggu apalagi, yuk segera download aplikasinya.

Selain menghitung dana pendidikan anak, Aplikasi Finansialku juga mempunyai berbagai fitur menarik dan bermanfaat lainnya loh, seperti pencatatan keuangan, menyusun anggaran, hingga investasi.

Semoga bisa membantu Anda dalam mencapai tujuan keuangan yang diharapkan. Selamat mencoba…

Jika Anda masih bingung dalam merencanakan dana pendidikan, Anda bisa berkonsultasi juga dengan Perencana Keuangan Finansialku yang telah memiliki sertifikat. Namun, sebelumnya lakukan dahulu cek kesehatan keuangan supaya konsultasi Anda bisa selesai tepat sasaran, ya. Tenang! Cek kesehatan keuangan bisa Anda lakukan melalui aplikasi Finansialku juga, kok.

Anda dapat mengunduh Aplikasi Finansialku di Apps Store atau Play Store dan manfaatkan potongan harga Rp 50 ribu dengan kode promo: WEBTAHUNAN untuk biaya member PREMIUM yang lebih ekonomis selama satu tahun.

Yuk tonton video seputar cara menghitung dana pendidikan yang benar dibawah ini ya. Kunjungi juga Youtube Finansialku untuk video menarik lainnya.

Nah, Anda sudah paham kan mengenai tabungan pendidikan dan asuransi dana pendidikan anak?

Jangan lupa bagikan artikel ini kepada keluarga, teman, dan kerabat lainnya supaya lebih banyak orang tua yang bisa merencanakan dana pendidikan anaknya dengan baik dan bijak. Terima kasih.

Editor: Nurdevi Noviana

Sumber Referensi:

- Wibi Pangestu Pratama. 10 Juli 2020. Viral! Nasabah Gagal Klaim Asuransi Pendidikan setelah 17 Tahun Bayar Premi. Finansial.bisnis.com- https://bit.ly/2U11pfq

- Super You. 6 April 2021. Kenali Asuransi Pendidikan Anak: Pengertian, Cara Kerja, hingga Risikonya. Superyou.co.id- https://bit.ly/3wZOPf9

- Dsta. 28 Juni 2021. STATISTIK EKONOMI DAN KEUANGAN INDONESIA – MEI 2021. Bi.go.id – https://bit.ly/2URLu3z

- Sri Sayekti. 31 Maret 2019. Bingung pilih tabungan atau asuransi pendidikan, ini plus-minus masing-masing. Personalfinance.kontan.co.id- https://bit.ly/3qpMTtU

Sumber Gambar:

- Cover – https://bit.ly/3hcCPBj

dilema besar